今年,国内各基础运营商相继推出5G套餐,和4G资费相比,还是有了一定程度的提高。并且,因为目前5G终端手机的价格相对也比较高,用户换设备和套餐的意愿也不强烈。很显然,在5G推广的路上也不会很顺利。放眼国外市场,全球电信运营商也在积极的应对互联网发展的趋势,取长补短,努力在新的市场环境下继续保持公司的发展趋势。今天我们就一起了解下全球电信业战略动向分析。

1. 市场趋势

根据GSMA的数据报告,2019年全球电信运营商移动业务营收同比增长1.1%,预计未来在2020-2025年间,将继续以每年约1%的速度缓慢增长,营收规模将从1.03万亿美元增长至1.14万亿美元。同时,全球移动网络需求结构将发生重大变化,虽然目前4G网络仍然占据主导,但随着5G开始扩大部署和应用,预计到2025年,4G网络占比56%,5G网络占比达20%。

(图片来源:GSMA Intelligence)

2. 发展空间

未来五年,全球电信业市场空间依旧存在较大的上升空间,总体用户对移动网络的需求将在未来5年成倍增长,5G领域成为运营商投资的主要去向。

据GSMA预测,到2025年,全球移动网络用户数量将以4.6%的年复合增长率增长至50亿,人口覆盖率将从目前的49%上升至61%;其中4G连接率将从目前的52%增至56%,5G连接率将达到20%。

从区域网络渗透率来看,2025年大中华区移动网络用户渗透率将从82%增至85%,智能手机应用率将从72%增至89%,该区域将成为数据流量消费高速增长的驱动力之一。

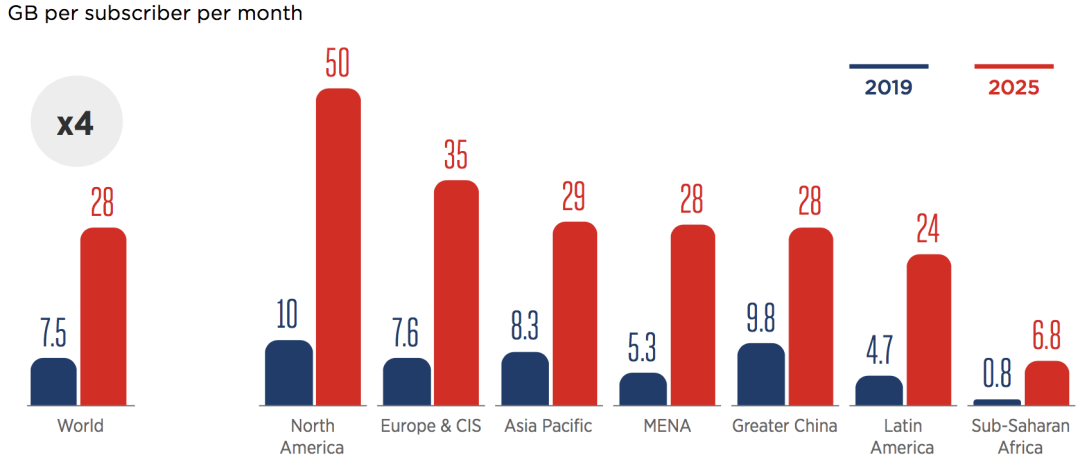

从区域移动数据流量来看,2025年全球用户月均移动数据流量将达到28G,相比2019年将增长3倍。其中北美和欧洲将成为流量使用增长最快的区域,未来5年将增长4倍;大中华区在2025年数据流量使用将增长2倍。

(图片来源:GSMA Intelligence)

从5G方面来看,未来5年全球运营商5G支出将占其总资本支出的78%;其中,大中华、欧洲和北美地区投资规模占据前三,5G支出占比近90%。未来5G网络投资将分为三大浪潮逐步推进:目前中国、美国、日本和韩国处于领先地位;2021-2024年,欧洲、中东和北非地区将加快5G投资升级;2024年之后,拉丁美洲,独联体和非洲部分地区实现资源聚集,实现爆发增长。

国际领先运营商战略分析

1. 运营商转型原因

随着传统电信核心收入增长停滞,主流运营商的共同策略是从相邻服务中寻求收入增长。虽然目前非电信服务贡献增长缓慢,依旧难以抵消传统电信业务收入降低的影响,但非电信业务战略重要性依旧很高。尤其对于发达国家市场的运营商而言,以视频内容、广告、金融、大数据为主的非电信服务是目前唯一的收入增长来源,国际主流运营商正主动向综合数字化服务提供商转变。

2. 运营商转型定位

全球主流运营商发展战略均定位于成为综合数字化服务提供商,但因其资源和能力侧重不同导致现状存在明显差异。IBM 商业价值研究院在其报告《2020年认知时代的CSP》中,将通信服务提供商(CSP)分为:以提升核心业务能力为关键的传统通信服务提供商(CSP)、以渠道业务拓展为核心的数字服务提供者(DSP)、以平台能力建设为核心的数字服务支持者(DSE)、以能力融合驱动数字化能力重塑的新型CSP。

(图片参考:IBM商业价值研究院分析)

传统通信服务提供商(CSP)

以Verizon为例。美国运营商Verizon为全美第一大电信运营商,其主要定位为巩固提升已有核心业务能力的传统通信服务提供商。具体到业务层面,在传统通信领域,其传统的有线、无线通讯服务和产品业务占据总业务量的近70%。虽传统通信(尤其是有线语音)和数据业务近年来有所下滑,但5G带来了传统通信业务的转机,例如推出5G新无限量套餐和补贴计划、5G家庭固定无线服务、产品组合式营销(组合固定家庭宽带和5G移动数据业务)等新业务和新模式来巩固提升其核心业务水平。

Verizon也在尝试数字媒体和内容服务领域,但其业务量仅占7%,且2019年出现了负增长,这是因为其数字内容服务局限于与先进提供商合作提供VR/AR等体验增强型技术来为已有的传统内容订阅服务赋能。

数字服务提供商(DSP)

以NTT为例。日本运营商NTT将其自我定位为智能型数字生活服务提供商,在保持传统运营商通信业务创新的同时,还积极为社会和个人生活提供创新智慧解决方案。

具体细分到业务层面,在零售领域,NTT与零售商合作推出d Point Card积分卡,实现购物积分与实物兑换;在移动支付领域,简化支付终端,推出智能手机二维码支付业务;在移动套餐领域,创新提出“Gigaho”和“Gigalight”高低两级弹性资费计划,基于用户数据流量使用情况对接到不同的资费待遇,免除选择复杂套餐组合的烦扰;在社会服务关怀方面,推出地区振兴云平台,支持当地政府创造就业机会,缓解人口老龄化。

数字服务支持者(DSE)

以Comcast为例。美国运营商Comcast以收购行业头部企业的方式向多业务生态的互联网服务提供商转变。其主要起到平台生态管理者的角色,向各子公司和合作伙伴开放其平台资源和能力,并深入到各被收购公司进行业务生态的重新整合布局。具体到业务层面,Comcast收购NBC环球集团和Sky天空电视台两大行业头部企业后,两大业务虽有众多交叉重合之处,但相互独立,高度自治。例如在媒体和娱乐业务方面,NBC环球独立运营其自有线电视网络和广播电视,自主运营其旗下的环球影业和环球主题公园业务,并推出自有NBC News Now新闻流媒体服务;Sky娱乐集团在欧洲也运营其自有付费电视和体育赛事转播业务,近年来推出Sky Q付费视频系统。

例如在广告业务方面,NBC环球推出NBC Spot On新型视频广告业务,同时Sky娱乐集团也推出类似的Adsmart广告定制业务,两者并行独立运营。

新型通信公司提供商(New CSP)

以AT&T为例。美国运营商AT&T正在向数字服务渠道提供和数字服务内容管理的融合方向发展,实现对企业整体业务生态进行数字化重塑和赋能,总体向新型通信公司提供商转变。具体到业务层面,传统通信业务目前仍然是AT&T的第一收入来源,但其数字内容和娱乐媒体收入在收购华纳传媒后,已经占比高达43%。

与美国另一运营商Comcast不同的是,AT&T在收购以华纳传媒为代表的娱乐媒体业务和Xandr为代表的广告业务后,将两大业务的用户数据进行整合利用,推出优质视频交易市场Community和广告销售平台Xandr Monetize,并提出Audience NOW策略,为AT&T旗下其他数字媒体提供广告数据洞察和广告精准投放服务。

以上内容涵盖了目前运营商面临的5G快速发展的趋势,以及全球各国运营商通过转型应对这一波网络发展的科技浪潮。通过对全球运营商战略趋势分析,也希望对国内运营商的发展提供思路,从而更好的能适应互联网的发展趋势。桂哥网络专注全球IDC业务,和国内外主要运营商保持良好的合作关系。欢迎咨询相关IDC业务、物理服务器托管/租赁等业务。

TikTok千粉账号购买:https://www.tiktokfensi.com/

1对1专业客服

1对1专业客服 24小时服务支持

24小时服务支持 365天无间断服务

365天无间断服务 5分钟快速响应

5分钟快速响应

TOP